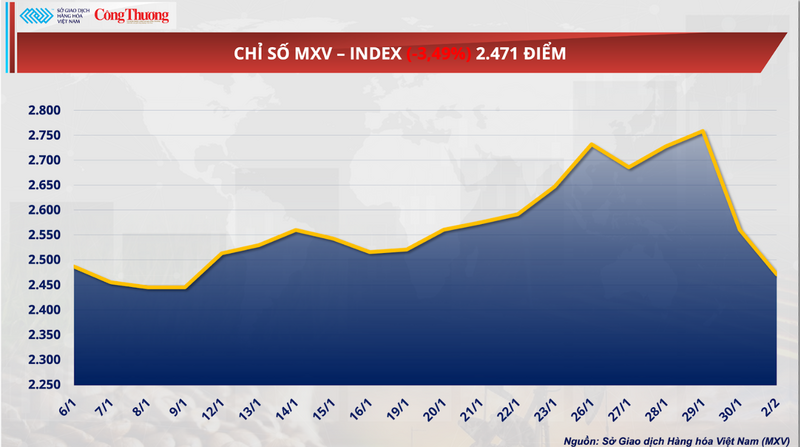

Thị trường hàng hóa nguyên liệu thế giới vừa trải qua một phiên giao dịch “đỏ lửa” khi chỉ số MXV-Index bốc hơi gần 3,5%, đóng cửa tại 2.471 điểm. Tâm điểm đổ dồn vào cú rơi tự do lịch sử gần 26% của giá khí tự nhiên, xóa sạch mọi nỗ lực tăng giá trước đó. Cùng xu hướng, nhóm nông sản cũng chịu áp lực bán mạnh, dẫn dắt là lúa mì, trước áp lực dư cung và sự cạnh tranh gay gắt từ khu vực Biển Đen.

Chỉ số MXV-Index.

Cú đảo chiều bất ngờ của khí tự nhiên làm rung lắc thị trường năng lượng

Theo ghi nhận từ Sở Giao dịch Hàng hóa Việt Nam (MXV), sắc đỏ đã quay trở lại bao trùm nhóm năng lượng trong phiên giao dịch hôm qua. Tâm điểm chú ý dồn vào khí tự nhiên, khi đà tăng nóng của mặt hàng này trong tuần trước bất ngờ “hạ nhiệt” theo cách không ai ngờ tới.

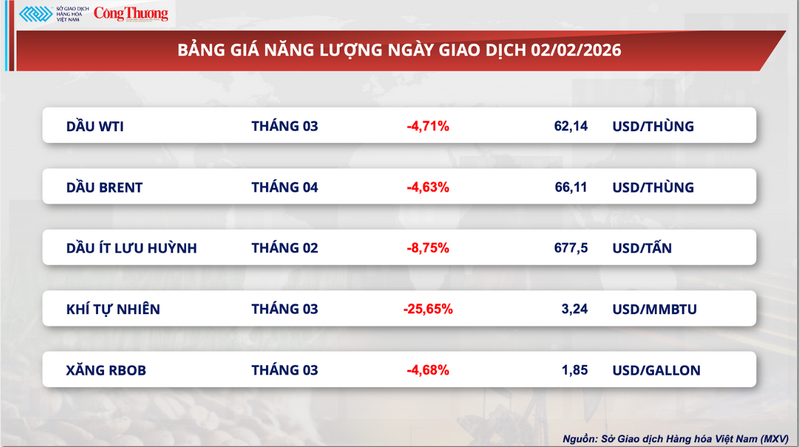

Chốt phiên đầu tuần, hợp đồng khí tự nhiên giao tháng 3 trên sàn NYMEX lao dốc gần 26%, kéo giá rơi về quanh 3,24 USD/MMBtu. Mức giảm sốc này gần như xóa sạch toàn bộ nỗ lực bứt phá của khí tự nhiên kể từ giữa tháng 1. Theo chuyên gia Bob Yawger của Mizuho, mức độ rủi ro và biến động của khí tự nhiên hiện đang đứng đầu trong nhóm các hàng hóa cơ bản trên toàn cầu.

Bảng giá năng lượng

Sự lao dốc lần này còn mang đậm dấu ấn của các thuật toán giao dịch tự động. Khi giá xuyên thủng các ngưỡng hỗ trợ kỹ thuật quan trọng, một làn sóng lệnh bán khống (short-selling) từ các quỹ đầu cơ đã được kích hoạt, tạo ra hiệu ứng domino trên sàn NYMEX. Điều này lý giải vì sao mức giảm lại lên tới gần 26% chỉ trong một phiên - biên độ biến động thường chỉ xuất hiện ở các tài sản rủi ro cao hoặc trong những giai đoạn khủng hoảng tài chính lớn.

Theo MXV, một trong những nguyên nhân then chốt kéo giá giảm sâu còn đến từ việc nguồn cung khí tự nhiên tại Mỹ phục hồi nhanh hơn dự kiến sau đợt bão tuyết. Hoạt động khai thác tại nhiều mỏ dần ổn định trở lại, giúp hạ nhiệt thị trường sau khi giá khí tự nhiên vừa thiết lập đỉnh 3 năm vào ngày 28/1. Trước đó, tình trạng đóng băng giếng khí tại Texas và một số bang lân cận do bão mùa đông đã gây đình trệ sản xuất nghiêm trọng, đồng thời kích hoạt nhu cầu sưởi ấm tăng vọt.

Số liệu của BloombergNEF cho thấy, sản lượng khí tại 48 bang lục địa Mỹ trong ngày hôm qua đạt khoảng 3,16 tỷ m3, tăng 5,7% so với cùng kỳ năm ngoái và cũng là mức cao nhất trong hai tuần gần đây. Dữ liệu từ LSEG cũng ghi nhận sản lượng khí trong tháng 2 đã nhích lên so với tháng 1, qua đó phần nào xoa dịu lo ngại về nguy cơ đứt gãy nguồn cung.

Bên cạnh yếu tố nguồn cung, sau khoảng 10 ngày rét đậm, thời tiết trên toàn nước Mỹ được dự báo sẽ sớm trở lại gần mức bình thường cho tới ngày 17/2, kéo theo nhu cầu khí đốt cho sưởi ấm suy giảm. Diễn biến này tạo áp lực lan tỏa sang các mặt hàng năng lượng khác. Đáng chú ý, giá dầu ít lưu huỳnh kỳ hạn tháng 2 trên sàn ICE EU đã mất gần 9%, rơi xuống 1,85 USD/gallon mức thấp nhất trong vòng một tuần.

Không thể bỏ qua áp lực từ thị trường năng lượng thế giới khi các tín hiệu hạ nhiệt căng thẳng tại Trung Đông bắt đầu xuất hiện. Những đồn đoán về tiến trình đàm phán mới liên quan đến nguồn cung dầu khí từ Iran đã khiến dòng tiền rút khỏi các tài sản “trú ẩn” trong nhóm năng lượng. Khí tự nhiên, với đặc tính nhạy cảm cao, trở thành mặt hàng chịu tác động đầu tiên và mạnh nhất khi “phí rủi ro” bị rút ra khỏi thị trường.

Về phía nhu cầu, LSEG ước tính mức tiêu thụ khí đốt trung bình tại 48 bang lục địa Mỹ, bao gồm cả xuất khẩu, sẽ giảm từ hơn 4,51 tỷ m3/ngày trong tuần này xuống dưới 4,17 tỷ m3/ngày vào tuần tới. Dù vậy, BloombergNEF cho biết, tiêu thụ khí vẫn duy trì ở mức cao tại khu vực Đông Bắc do rét đậm kéo dài, khiến giá khí tự nhiên nhiều khả năng còn tiếp tục biến động mạnh trong ngắn hạn.

Giới phân tích nhận định, cú sụt giảm lần này là minh chứng cho thấy thị trường đã “định giá quá nhanh” rủi ro nguồn cung trong tuần trước. Trên thực tế, tốc độ phục hồi của các giếng khí tại lưu vực Haynesville và Permian sau đợt đóng băng diễn ra nhanh hơn nhiều so với dự kiến. Việc nguồn cung quay trở lại đúng thời điểm dự báo thời tiết chuyển ấm đã tạo ra một “cú sốc kép”, đẩy thị trường vào trạng thái dư cung cục bộ và kéo giá lao dốc mạnh chỉ trong một phiên.

Giá lúa mì thế giới giảm mạnh

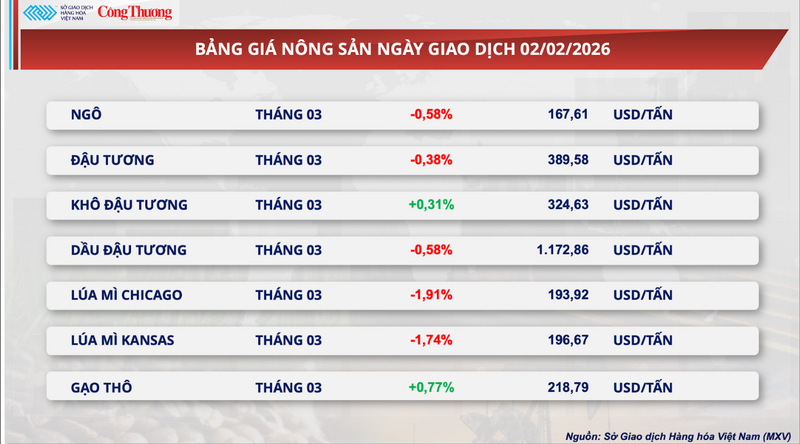

Không nằm ngoài xu hướng chung của thị trường, nhóm nông sản phiên hôm qua cũng chứng kiến lực bán áp đảo với 5 trên 7 mặt hàng đồng loạt đóng cửa trong sắc đỏ. Trong đó, hợp đồng lúa mì Chicago kỳ hạn giao tháng 3 đã giảm gần 2% chốt phiên tại mức 193,9 USD/tấn. Tương tự, hợp đồng lúa mì Kansas cùng kỳ hạn cũng đánh mất 1,74%, đóng cửa tại mức 196,7 USD/tấn.

Bảng giá nông sản

Theo Bộ Nông nghiệp Mỹ (USDA), báo cáo kiểm tra xuất khẩu hàng tuần cho thấy, khối lượng lúa mì được kiểm tra thông quan chỉ đạt 326.800 tấn, giảm hơn 52.100 tấn so với tuần trước. Mặc dù con số này vẫn nằm trong phạm vi dự đoán của giới phân tích (từ 200.000 - 400.000 tấn), nhưng tốc độ xuất khẩu chậm lại đang gây áp lực lên lượng tồn kho nội địa vốn đang ở mức cao. Dù lũy kế xuất khẩu niên vụ 2025 - 2026 hiện cao hơn khoảng 18,6% so với cùng kỳ năm ngoái, nhưng thị trường vẫn lo ngại về sự hụt hơi trong giai đoạn nửa cuối niên vụ.

Về tình hình thời tiết, World Weather Inc đánh giá triển vọng mùa vụ tại khu vực Bắc bán cầu đang ghi nhận những tín hiệu hết sức lạc quan. Các báo cáo thực địa khẳng định không xảy ra hiện tượng sương giá gây hại đối với lúa mì mùa đông tại Mỹ và các khu vực khác trong cuối tuần qua và dự báo khó có khả năng gây nguy hiểm cho cây trồng trong 10 ngày tới.

Tại các khu vực tiêu thụ trọng điểm, lượng mưa dồi dào đang giúp giải tỏa tình trạng khô hạn kéo dài tại Trung Đông và Bắc Phi. Đáng chú ý, độ ẩm đất cải thiện đáng kể tại Tunisia đã làm giảm áp lực nhập khẩu khẩn cấp từ quốc gia này.

Trong khi đó, ở phía nguồn cung, điều kiện thời tiết lý tưởng tại Pháp - quốc gia xuất khẩu lúa mì hàng đầu - đang củng cố triển vọng về một mùa vụ bội thu cho thị trường thế giới. Sự kết hợp giữa nhu cầu nhập khẩu hạ nhiệt tại các nước tiêu thụ và triển vọng nguồn cung tích cực từ các nước xuất khẩu chủ lực đã trực tiếp xoa dịu lo ngại về tình trạng thắt chặt cung ứng ngũ cốc toàn cầu.

Cùng với triển vọng khả quan tại Tây Âu và Bắc Phi, thặng dư nguồn cung từ khu vực Đông Âu và Biển Đen đang tạo ra áp lực cạnh tranh gay gắt trên thị trường lúa mì toàn cầu.

Báo cáo từ Văn phòng Thống kê Quốc gia Croatia cho thấy, sản lượng lúa mì năm 2025 của nước này đạt mức kỷ lục 1,05 triệu tấn, tăng gần 29% so với năm 2024. Nguồn cung dồi dào này, kết hợp với dòng chảy hàng hóa giá rẻ từ Hungary và Ba Lan, đang tạo ra một lượng hàng dự trữ khổng lồ sẵn sàng thâm nhập các thị trường quốc tế.

Đáng chú ý, lưu lượng lúa mì từ Kazakhstan vận tải qua Nga đã tăng gấp ba lần, chạm mốc 2,2 triệu tấn. Sự áp đảo của nguồn cung từ khu vực Biển Đen với mức giá cạnh tranh tuyệt đối đang trở thành rào cản lớn nhất đối với lúa mì Mỹ trên bản đồ thương mại thế giới. Tình trạng này buộc các nhà xuất khẩu Hoa Kỳ phải liên tục điều chỉnh, hạ biên lợi nhuận xuống mức tối thiểu nhằm duy trì khả năng cạnh tranh trong các cuộc thầu quốc tế.

Về phía nhu cầu, mặc dù hoạt động nhập khẩu của Trung Quốc vẫn đang ghi nhận những tín hiệu phục hồi nhẹ, song mức tăng này vẫn chưa đủ để tái lập trạng thái cân bằng cung - cầu.

Đáng chú ý, các doanh nghiệp nhập khẩu tại Trung Quốc đang thực hiện chiến lược đa dạng hóa nguồn cung, ưu tiên các lô hàng từ Brazil và Nam Mỹ nhờ lợi thế giá thành cạnh tranh hơn hẳn so với hàng Mỹ. Tình trạng thắt chặt chi tiêu từ các đối tác lớn trước những biến động kinh tế toàn cầu đã đẩy doanh số xuất khẩu lúa mì của Mỹ rơi vào tình trạng trì trệ kéo dài.

Hệ quả là tồn kho lúa mì của Mỹ đã chạm ngưỡng 45,6 triệu tấn, mức cao nhất trong vòng 6 năm qua. Việc thiếu hụt các đơn hàng đủ lớn để giải tỏa áp lực dự trữ khiến hàng hóa bị ứ đọng, không chỉ gây tốn kém chi phí lưu kho mà còn tạo áp lực vận hành lên toàn bộ hệ thống logistics của nước này.

Bảng giá một số loại hàng hoá khác

Bảng giá nguyên liệu công nghiệp

Bảng giá kim loại