Theo các bản tin thị trường quốc tế, vào cuối tháng 8, giá FOB ure hạt trong, giao ngay tại các khu vực chính như Biển Đen, Trung Quốc khoảng 400-406 USD/tấn, tức đã giảm gần 30 USD/tấn so với mức giá vào cuối tháng 7. Giá DAP tại phần lớn khu vực đã chững lại không tăng hoặc giảm nhẹ, hiện tại giá CFR tại Ấn Độ vào khoảng 650USD/tấn. Riêng kali, giá tăng tại Đông Nam Á và ổn định tại Hoa Kỳ do nguồn cung MOP vẫn hạn chế.

Tháng 8 cũng cho thấy lượng giao dịch phân bón giảm, có mặt hàng như ure lượng giao dịch giảm hơn 20% so với tháng 7. Ảnh hưởng từ các xu hướng khác nhau của phân đơn và nguyên liệu, trong tháng 8, thị trường phân hỗn hợp NPK cũng trong trạng thái khá trầm lắng, thận trọng.

Trong khi giá bán ra giảm thì các loại nguyên liệu và cước vận chuyển gần như giữ nguyên hoặc tăng nhẹ và vẫn hết sức khó khăn trong việc tìm kiếm phương tiện vận chuyển, bốc xếp, đặc biệt tại các khu vực mà dịch Covid-19 tái bùng phát nghiêm trọng như châu Á, châu Mỹ, Trung Đông...

|

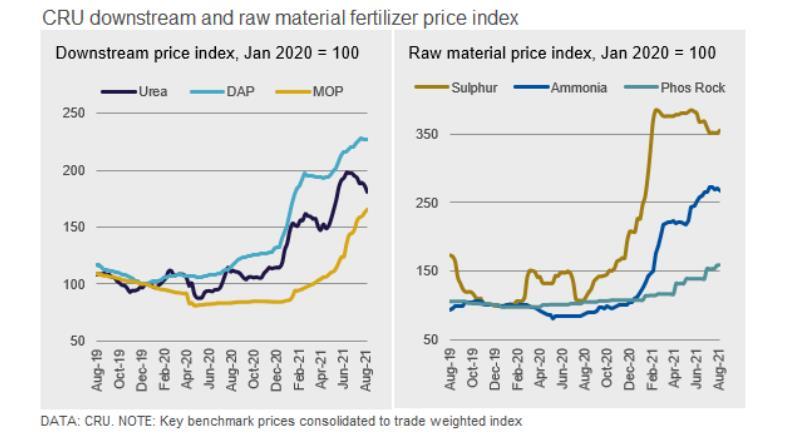

| Biểu đồ giá phân bón và nguyên liệu |

Tại Việt Nam, ngành phân bón đang bước vào giai đoạn đối mặt với khó khăn kép, từ đà giảm theo xu thế chung của thị trường thế giới và chịu tác động trực tiếp, nhiều mặt của đợt dịch bùng phát nghiêm trọng từ tháng 5 đến nay.

Theo Hệ thống thông tin đăng ký doanh nghiệp quốc gia, số DN rút lui khỏi thị trường trong 8 tháng đầu năm 2021 là 85,5 nghìn DN, tăng 24,2% so với cùng kỳ năm 2020, chủ yếu do ảnh hưởng của dịch Covid-19. Những DN đã rút lui sẽ rất khó để quay lại, phần vì năng lực tài chính bị bào mòn đến kiệt quệ sau 2 năm ròng rã chịu đựng tác động của dịch bệnh; phần vì ngay cả khi dịch qua khỏi đỉnh cũng sẽ rất khó khăn hồi phục lại nguồn nhân lực để tái khởi động, khi cầu về lao động tăng đột biến trong khi cung lại thiếu hụt nghiêm trọng. Do nền kinh tế có tính liên kết cao nên việc rút lui của hàng loạt DN sẽ tác động lớn đến hoạt động của các DN khác.

Với đặc thù ngành hàng vật tư nông nghiệp, sản lượng lớn, sử dụng nguồn nhân lực lớn, từ cung ứng nguyên liệu đầu vào đến tiêu thụ sản phẩm đầu ra đều có tính liên kết chuỗi cao nên ảnh hưởng của dịch bệnh đã và đang gây nhiều khó khăn cho các doanh nghiệp SXKD phân bón theo tác động dây chuyền. Nhiều khi chỉ cần trục trặc ở một mắt xích là đủ để toàn bộ chuỗi liên kết bị tê liệt.

Trong sản xuất, công tác chuẩn bị nguyên liệu đầu vào vẫn tiếp tục đối mặt với nhiều thách thức từ khan hiếm nguồn hàng, phương tiện vận chuyển... Bên cạnh đó, để duy trì sản xuất liên tục, phần lớn các nhà máy sản xuất lớn phải áp dụng nhiều biện pháp phòng dịch nghiêm ngặt, thực hiện 3 tại chỗ trong 2-3 tháng nay, với chi phí phát sinh khá lớn, có DN khoản chi này lên tới hàng chục tỷ đồng. Cùng với gánh nặng chi phí, chế độ làm việc “3 tại chỗ” cũng chỉ là giải pháp tình thế, không thể kéo dài quá lâu bởi nó sẽ ảnh hưởng đến sức khỏe, tâm lý người lao động.

Nếu một DN trong chuỗi, ví dụ DN sản xuất bao bì, không chịu đựng nổi mà phải ngưng sản xuất, thì việc đóng bao thành phẩm tại DN sản xuất phân bón sẽ bị đình trệ ngay lập tức, kéo theo sự đình trệ của toàn chuỗi.

Trong kinh doanh, lưu thông hàng hóa, dù một số DN có hệ thống phân phối mạnh và sự chia sẻ của đối tác, bạn hàng, nhưng sự đứt gãy chuỗi logistic và thiếu hụt nhân lực làm hàng cũng làm cho hàng trăm ngàn tấn phân bón các loại có nguy cơ ách tắc tại Nhà máy hoặc các kho, đặc biệt trong giai đoạn thấp điểm. Bên cạnh đó, sự khó khăn trong tiêu thụ nông sản, giá nông sản xuống thấp... đã trực tiếp làm giảm đáng kể nhu cầu đầu tư cho vật tư nông nghiệp của nông dân.

Với những thông tin không mấy lạc quan như trên, có thể dự báo giai đoạn từ nay tới cuối năm khó khăn đã gõ cửa ngành phân bón, và nếu đại dịch Covid-19 không sớm được ngăn chặn và đẩy lùi thì khó khăn còn chồng chất hơn nữa.

In bài viết

In bài viết